Pilihan raya November membawa kepada pentadbiran baharu dan pengambilalihan kerajaan persekutuan oleh Republikan, dengan parti itu memenangi Rumah Putih, Rumah dan Senat. Pelabur, jurubank pelaburan dan pegawai ekuiti swasta melihat perubahan di Washington sebagai petanda kemungkinan penambahbaikan dalam kedua-dua penggabungan dan pengambilalihan (M&A) dan tawaran awam.

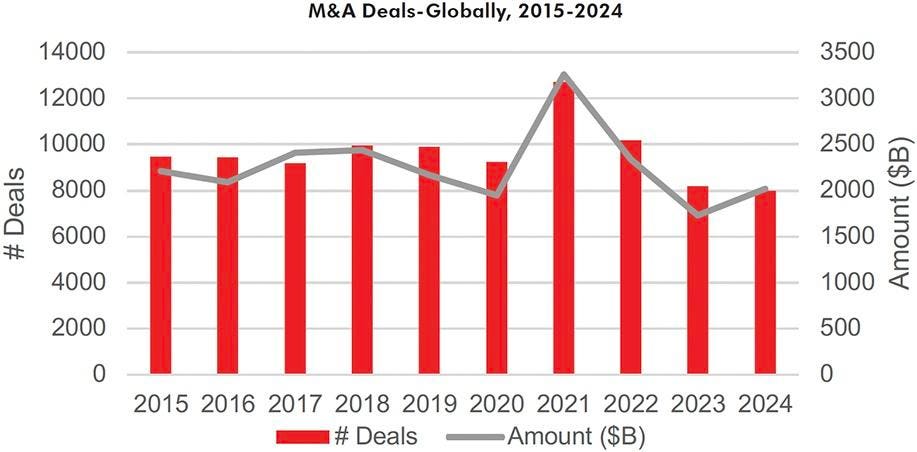

Pentadbiran Biden, diketuai oleh Gary Gensler, pengerusi Suruhanjaya Sekuriti dan Bursa, dan Lina Khan, pesuruhjaya Suruhanjaya Perdagangan Persekutuan, telah mengehadkan kedua-dua tawaran awam disebabkan beban kawal selia yang lebih tinggi dan cabaran undang-undang kepada peningkatan jumlah penggabungan. dan pemerolehan. Kedua-dua faktor ini telah menyejukkan keadaan perjanjian sejak beberapa tahun yang lalu, seperti yang ditunjukkan dalam carta Bloomberg di bawah.

Rajah 1-2. Penggabungan dan pengambilalihan di dunia dan di Amerika Syarikat sejak 10 tahun yang lalu

Bagi tawaran awam permulaan (IPO) di AS, jumlah itu meningkat semula selepas dua tahun perlahan, walaupun masih jauh daripada kemuncak 2021. Ini penting bagi pelabur kerana bilangan syarikat yang didagangkan secara terbuka di AS telah menurun daripada paras tertinggi 8,090 pada 1996 kepada kira-kira 4,300 hari ini. Ini telah diimbangi oleh pertumbuhan memberangsangkan dalam bilangan syarikat yang dimiliki atau disokong oleh ekuiti persendirian (PE). Menurut JP Morgan, bilangan syarikat tajaan PE telah meningkat daripada 1,900 kepada 11,200 dalam tempoh 20 tahun yang lalu. mengesyaki terdapat beberapa tahap permintaan terpendam, baik daripada pelabur untuk tawaran baharu dan daripada syarikat yang menunggu untuk diumumkan. Selepas lonjakan pada 2021, tiga tahun yang lalu telah meneruskan trend dekad yang lalu dari segi bilangan IPO yang rendah berbanding sejarah, seperti yang boleh dilihat dalam dua graf di bawah.

Rajah 3-4: IPO dan SPAC di AS, sepanjang 10 tahun yang lalu

Menariknya, penjagaan kesihatan telah menyaksikan IPO terbanyak sejak awal tahun, diikuti oleh Peralatan dan Teknologi Modal. IPO teknologi amat lemah, dengan banyak syarikat sama ada mengumpul wang daripada modal teroka, ekuiti persendirian, atau diperoleh. Jika pasaran IPO meningkat semula dalam tempoh empat tahun akan datang, kami menjangkakan lonjakan dalam penawaran teknologi, diterajui oleh bidang kecerdasan buatan.

Rajah 5-6. IPO mengikut sektor dan teknologi. Amaun IPO dalam dolar.

Terutamanya, IPO ETF telah menunjukkan prestasi yang baik baru-baru ini, dan kami percaya ini menandakan persekitaran dagangan yang bertambah baik. Di bawah ialah enam datagraf.® ETF berkaitan IPO. Kesemuanya mempunyai cerun positif dan berdagang melebihi purata bergerak 50 dan 200 hari mereka.

Rajah 7a dan 7b: Carta mini harian/mingguan bagi ETF IPO.

Unjuran kenaikan IPO dan syarikat sekunder juga berkemungkinan bertepatan dengan peningkatan dalam prestasi relatif syarikat bermodal kecil. Syarikat-syarikat bermodal kecil telah menunjukkan prestasi yang lebih rendah daripada syarikat bermodal besar mereka sejak empat tahun lalu. Penambahbaikan baru-baru ini dalam penilaian modal kecil boleh mewujudkan peluang kepada syarikat untuk mengumpul wang. Selain itu, ekonomi A.S. yang lebih kukuh ditambah dengan kitaran urus niaga yang lebih baik boleh menyebabkan saham bermodal kecil mengatasi prestasi. Rajah 8 dan 9 menunjukkan bahawa kedua-dua tawaran ekuiti primer dan sekunder telah meningkat berbanding dua tahun sebelumnya, tetapi masih kurang daripada separuh daripada volum tahunan 2020/2021.

Rajah 8-9. Nombor dan nilai dolar tawaran ekuiti A.S. dengan ketinggalan 10 tahun.

Akhir sekali, penerima utama kitaran M&A dan penawaran ekuiti yang lebih baik ialah bank pelaburan AS. Kebanyakan saham ini menjadi peneraju pasaran pada separuh kedua tahun ini. Di bawah ialah carta data mingguan daripada bank pelaburan O'Neil Industry Group, yang mengalami tempoh peneraju harga yang kukuh. Walaupun bank pelaburan adalah perkara biasa dalam jangka pendek, mereka setakat ini adalah kumpulan terkemuka dan kawasan yang menguntungkan untuk mencari saham individu. Beberapa saham untuk dipertimbangkan dengan idea kekuatan relatif tinggi termasuk Jefferies Financial Group (JEF), PJT Partners (PJT), Raymond James Financial (RJF), Lazard (LAZ), Piper Sandler Companies (PIPR), Evercore (EVR), Houlihan Lokey ( HLI) dan Perella Weinberg Partners (PWP). Kami menggalakkan pelabur membuat lebih banyak penyelidikan tentang nama-nama ini untuk kemungkinan dimasukkan ke dalam portfolio.

Rajah 10: Carta Mingguan O'Neil Investment Bank/Kumpulan Pembrokeran Industri

Kenley Scott, Pengarah, Pakar Strategi Industri Global, William O'Neil + Co., menyumbang dengan ketara kepada pengumpulan, analisis dan penulisan artikel ini.

Penafian

Tiada sebahagian daripada pampasan pengarang adalah, sedang, atau akan berkaitan, secara langsung atau tidak langsung, dengan cadangan atau pandangan khusus yang dinyatakan di sini. William O'Neil + Co., ahli gabungannya dan/atau pegawai, pengarah atau pekerja masing-masing mungkin mempunyai kepentingan dalam, atau jawatan panjang atau pendek, dan boleh membuat pembelian atau jualan sebagai prinsipal atau ejen dalam sekuriti yang disebutkan pada bila-bila masa. Di sini.

William O'Neil + Co. Diperbadankan ialah penasihat pelaburan berdaftar SEC. Kakitangan William O'Neil+ dan ahli gabungannya boleh sekarang atau pada masa hadapan memegang jawatan dalam sekuriti yang disebut dalam komunikasi ini. Kandungan kami tidak boleh dipercayai sebagai satu-satunya faktor dalam membuat keputusan untuk membeli, menjual atau memegang saham. Untuk maklumat penting tentang laporan, aktiviti dan notis undang-undang kami, sila lawati www.williamoneil.com/legal.

©2024, William O'Neil + Company, Inc. Semua hak terpelihara.